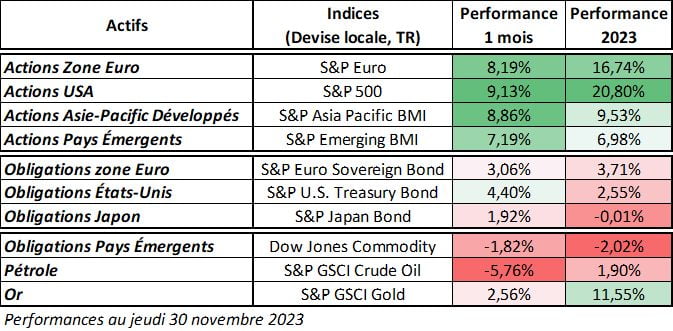

Le mois de novembre a été marqué par une performance exceptionnelle de la plupart des classes d’actifs. Cette dynamique positive a été alimentée par une combinaison de données favorables sur l’inflation et la croissance économique. Seules les matières premières ont enregistré un recul, principalement dû à un fort repli des prix du pétrole au cours du mois.

Contexte économique

Le contexte macroéconomique peint le tableau d’un atterrissage en douceur, marqué par l’absence d’un ralentissement économique significatif et une tendance à la baisse de l’inflation à l’échelle mondiale.

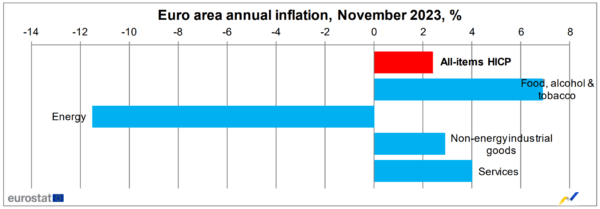

En Europe, l’inflation a surpris positivement en affichant une baisse des prix de -0.5%, contre une attente de -0.2%. En rythme annuel, l’inflation est ressortie à 2.4%, se rapprochant de l’objectif des 2%. Une tendance similaire s’est manifestée aux États-Unis, avec une inflation de 3.2%, en baisse par rapport aux mois précédents (3.7% en août et septembre). Cette tendance s’observe également dans d’autres régions du monde.

Du côté de l’économie, les indices PMI, considérés comme des indicateurs fiables de la santé des entreprises, continuent de signaler une contraction de l’activité, mais les signes d’amélioration sont visibles. En Europe, la Commission Européenne a révisé à la baisse ses prévisions de croissance pour 2023 (0.6% en zone Euro) et 2024 (1.2% en zone Euro), évoquant une perte d’élan économique. Cependant, le marché du travail reste solide, et la reprise, bien que modeste, est prévue pour 2025.

Marché obligataire

Après une période estivale marquée par des inquiétudes liées à l’inflation, les marchés financiers ont rapidement intégré l’optimisme récent. Les courbes de taux anticipent désormais plusieurs baisses des taux directeurs en Europe dès mars prochain et en avril aux États-Unis. Par exemple, le taux à 10 ans américain a chuté de 60 points de base ! Les obligations ont bénéficié de ce mouvement, avec notamment les obligations américaines enregistrant leur meilleur mois depuis 1985.

Marché actions

Avec l’absence de ralentissement marqué de la croissance, les investisseurs sont désormais tournés vers les opportunités à venir, notamment la probable baisse des conditions de financement prévue au printemps 2024 et la reprise attendue en 2025. Les prévisions du consensus concernant les bénéfices pour 2024 restent élevées à +11 % pour l’indice S&P 500 et +10,4 % pour l’indice MSCI World.

Perspectives

Le scénario principal à l’heure actuelle est la continuation de cette tendance, avec une prévision de baisse de la croissance et de l’inflation dans les mois à venir, suivie d’une inflexion positive. Cependant, le discours de la Réserve fédérale (FED) mi-décembre sera scruté de près : la forte hausse des marchés actions et la baisse marquée des taux à long terme pourraient inciter les membres du FOMC (le comité de politique monétaire de la Réserve fédérale) à ajuster leur communication.

{kind=link}

{kind=link}

{kind=link}

{kind=link}